Биржевой график как последовательность случайных равновероятных событий

Предположим, что графики финансовых инструментов представляют собой случайные кривые. Так это или нет – известный старый холивар, не будем здесь рассматривать точки зрения, аргументы и т.п.

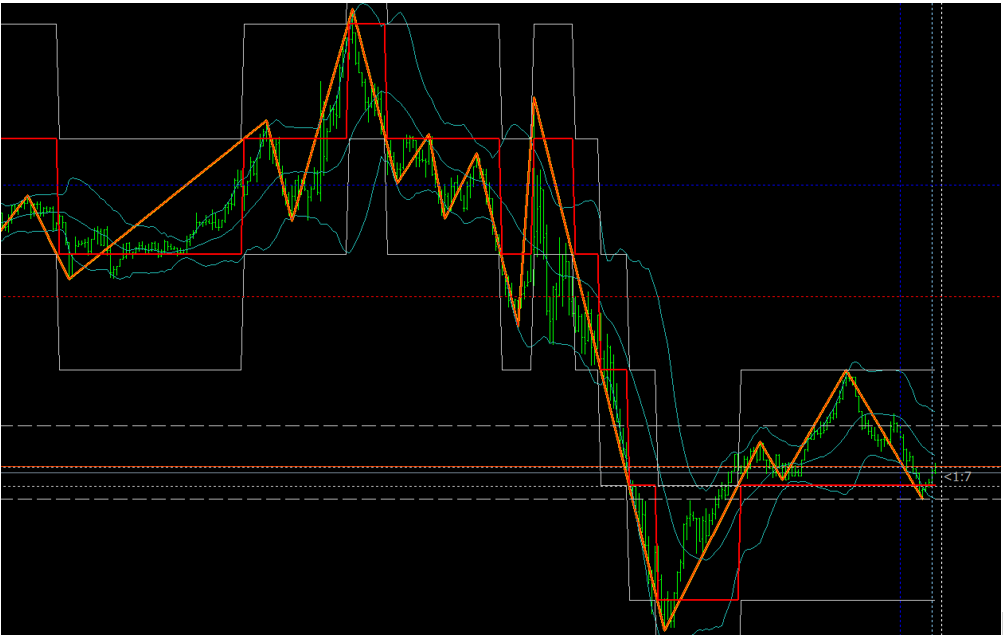

Назовем «событием 1» движение цены финансового инструмента на N пунктов вверх, а «событием -1» - на N пунктов вниз. Как только будет определено значение N, любой график можно представить в знакомом уже виде: -111-1-11-1-1-1-11. Для удобства будем считать событиями не просто движение цены на заданный интервал вверх или вниз, а пересечение уровней +N пунктов или –N пунктов линией стандартного индикатора ЗигЗаг.

Вот график котировок EURUSD в виде последовательности равновероятных событий. В конце цепи события …-111-1-11-1-1-1-11 (красная ломаная линия с прямыми углами между отрезками).

Точнее, мы не можем утверждать, что события "пересечение линией ЗигЗага на N пунктов вверх или вниз от стартовой цены" равновероятны. Это как раз предмет горячих споров большо-о-ого количества специалистов! Можно говорить лишь о распределении частот этих событий, но текущие данные гипотезу о равновероятности не опровергают.

Пойдем дальше.

Пред. | След.