Задача о точке опоры

В обычных играх имеются бесспорные способы определения равновероятных альтернативных событий, из которых выстраивается случайная цепь. В подбрасывании монеты – орел и решка, в рулетке – красное/черное, чет/нечет 1-18/19-30 и т.п. Получив цепь, мы считаем суммы, максимумы, ожидания и проверяем любые другие гипотезы и хотелки.

На бирже – иначе. Высказанное предложение считать событием перемещение линии индикатора ЗигЗаг на N пунктов вверх или вниз нуждается в уточнениях.

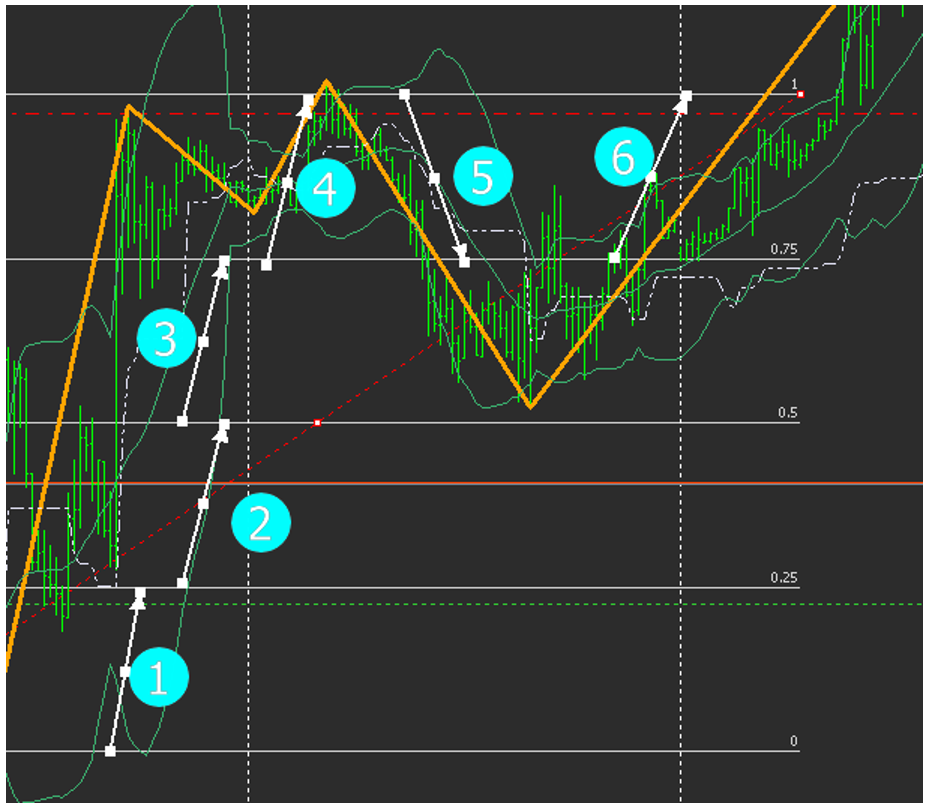

Во-первых, от какой стартовой цены считать N пунктов? Ниже цепочка из шести последовательных событий: 1111-11.

Стоит сдвинуть начало отсчета первого события чуть вверх, ожидая те же N пунктов вверх или вниз, и мы получим другую последовательность: 111-111. Расчетные значения ожиданий у них разные.

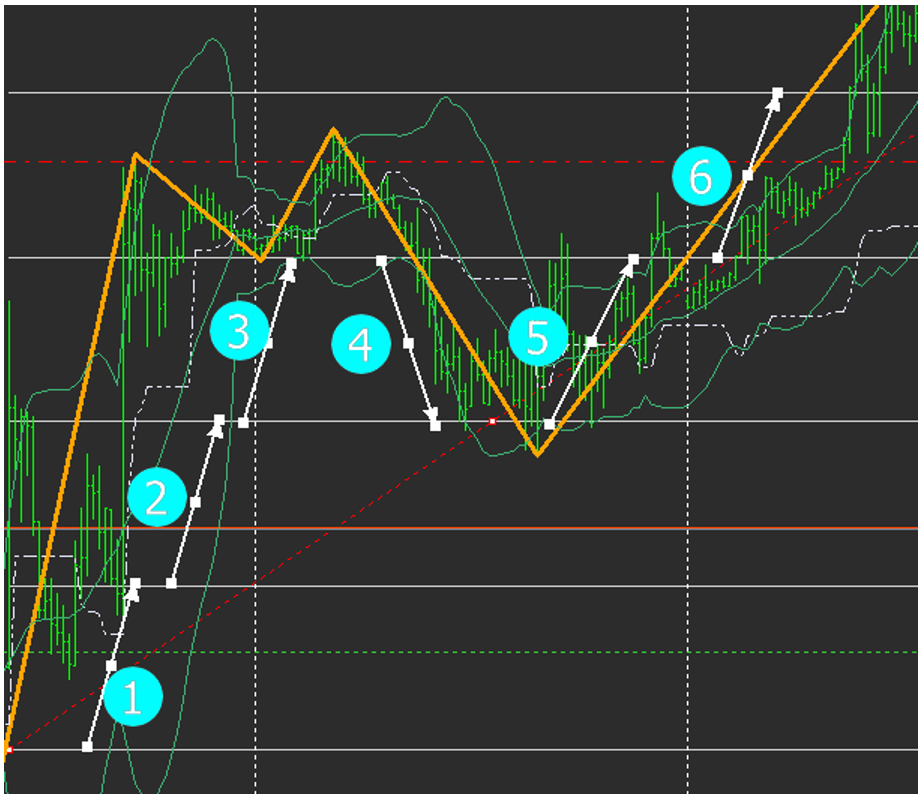

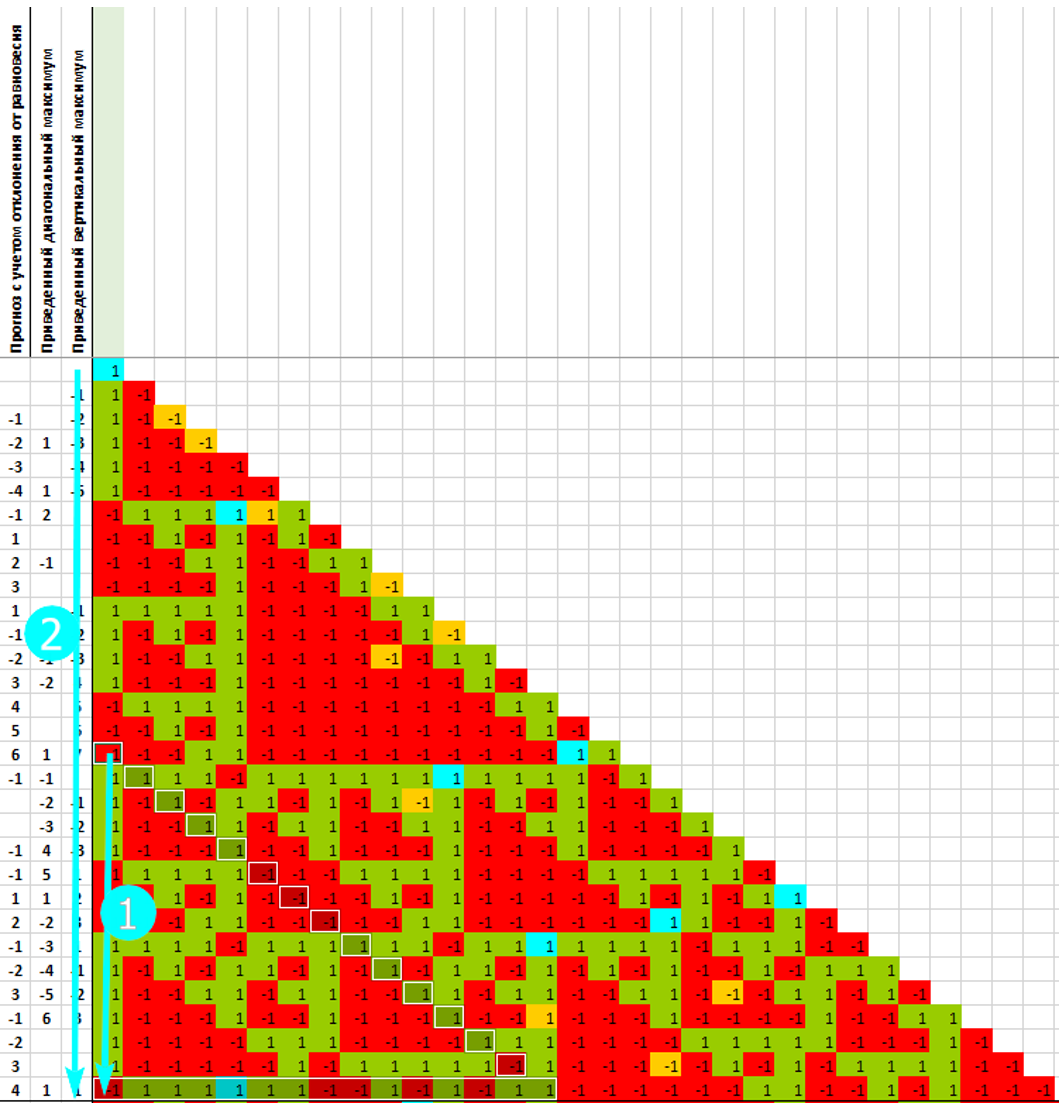

Во-вторых, расчетные ожидания зависят от глубины известной истории. На рис. ниже сумма строки для последовательности (1) равна 5, а для последовательности (2) с большей глубиной истории эта же сумма равна -3.

В-третьих, от размера события (те самые «N пунктов») тоже зависит. Чуть увеличив N для графика, показанного на двух рисунках выше, мы получили еще одну новую последовательность: 1111

Стоит также вспомнить, что конфигурация ломаной ЗигЗага зависит от таймфрейма и настроек индикатора.

Получается, для биржевых колебаний нет единственной «объективной» последовательности альтернативных равновероятных событий. Вместо нее – большое множество «систем координат». Каждая система представляет собой набор значений, определяющих искомую последовательность (количество пунктов изменения цены для фиксации единичного события, стартовая цена, глубина истории, а при использовании индикатора Зигзаг, еще и настройки индикатора плюс таймфрейм). И в каждой такой системе координат описанный выше расчет покажет ожидания, которые будут различаться как по количественным значениям, так и по направлению.

Тем не менее, все эти последовательности и все построенные к ним зависимые последовательности будут обеспечены Фортуной всеми признаками случайности.

Таких последовательностей возможны многие тысячи, и в каждой можно рассчитать наши нематематические ожидания вверх или вниз, а также уровни Stop Loss и Take Profit, определяющие ценовой коридор, в рамках которого действует гипотеза «ломаная Зигзага, скорее, пересечет уровень TP, чем SL».

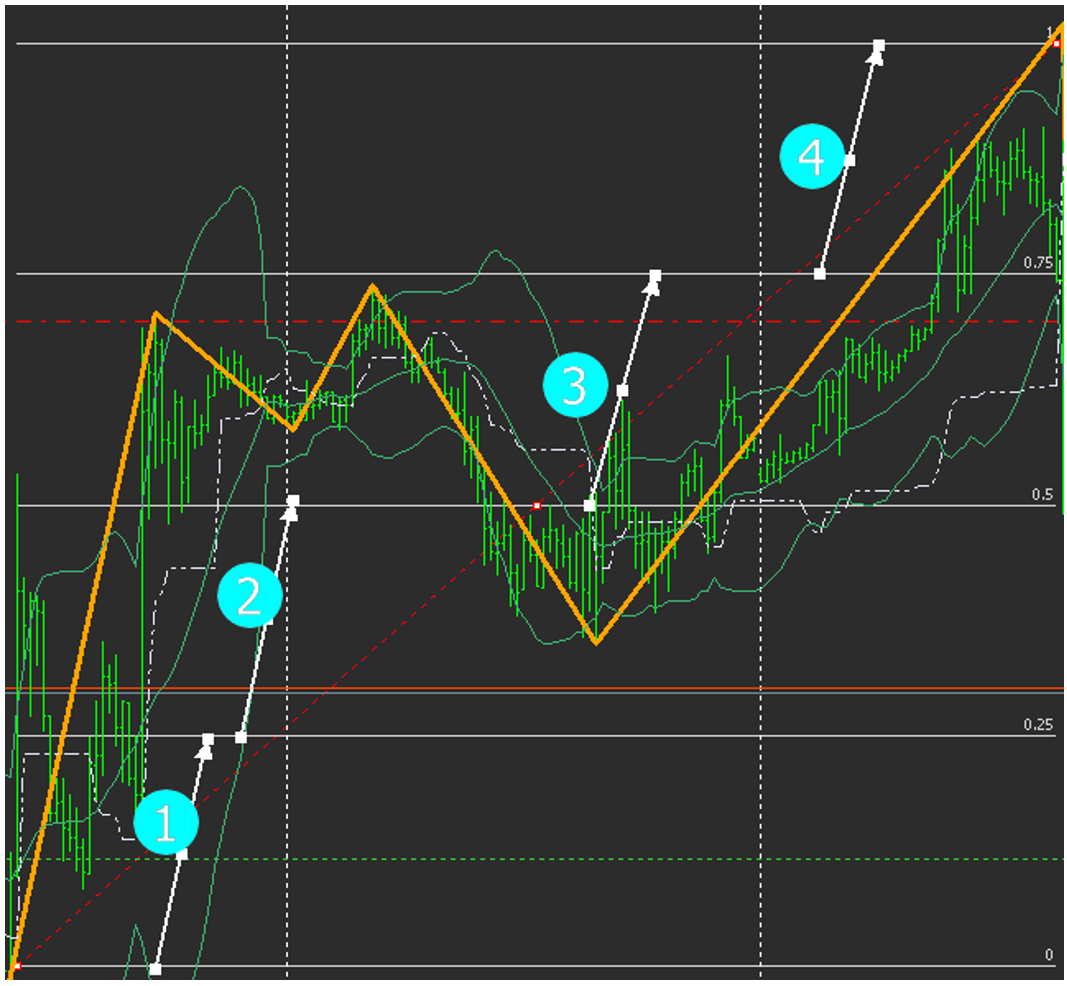

Какую из возможных систем координат взять за «точку опоры»? Однозначного ответа нет, вариантов много. Например,

-

в которой самый большой максимум (полоса невезения);

-

в которой максимумы совпадают и их прогнозы не противоречат друг другу;

-

в которой все три прогноза не противоречат друг другу, а сумма их модулей максимальна;

-

в которой самая длинная полоса везения;

-

в которой только что закрылась длинная полоса невезения;

-

в которой заданный расчетный параметр поддерживает актуальный паттерн технического анализа;

-

в которой отношение TP/SL не меньше X (X,Y - переменные), прогнозы всех расчетных параметров совпадают и все находятся в полосе невезения длиной, минимум, Y события;

-

и т.п.

Решать трейдеру. Чем больше отклонение по любому из параметров, тем выше ожидание, что произойдет нужное событие, и отклонение будет скомпенсировано. Наша задача – предоставить трейдеру данные, позволяющие ему подкрепить свой сделанный привычными методами прогноз или еще раз взглянуть на него с долей сомнения. Идея посмотреть на ситуацию глазами Фортуны, которой надо "обеспечить случайностью" огромное множество наблюдателей одновременно, прекрасно сочетается с любым индикатором из арсенала технического анализа.

Пред. | След.