Особенности выбора в условиях неопределенности (с примерами)

В «Задаче о точке опоры» показано, что наша комбинация ожиданий-прогнозов СС|ВМ|ДМ зависит от начальных условий, которые мы так утомительно пытались перечислить при попытке подсчета на реальном примере. Что получится, если условия изменить? Пусть так:

- валютная пара: EURUSD,

- таймфрейм: М3,

- квант: 100 пунктов,

- начало истории: 2025.03.06 00.00.00,

- настройки ЗигЗага стандартные.

Менять будем стартовый уровень, почему бы и нет. Получив первую цепь квантованных событий для заданных настроек, увеличим стартовый уровень на один пункт и получим еще одну цепь. И сделаем так еще 98 раз подряд, сформировав в итоге 100 цепей, каждая из которых по условиям отличается от соседних всего лишь на один пункт значения стартового уровня. Одинаковы ли эти последовательности?

См. мелкий скриншот таблицы, где они размещены по строкам, последовательности - разные.

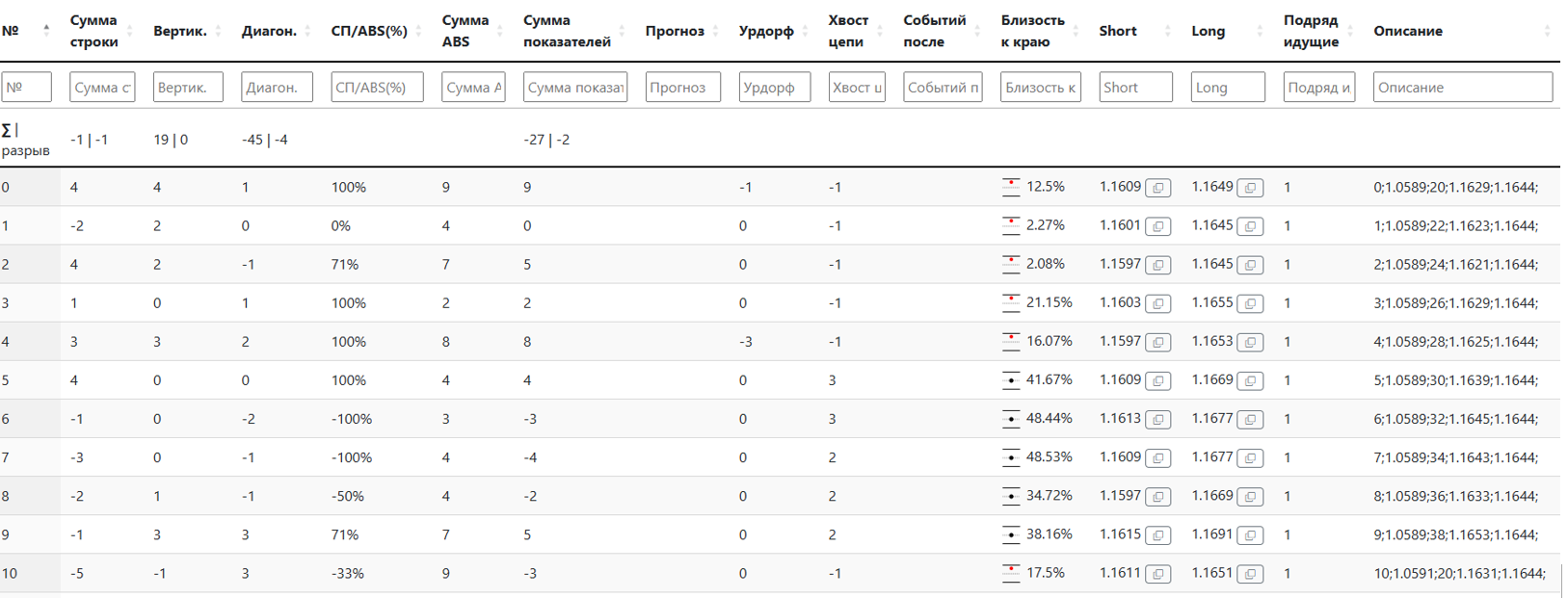

Каковы расчетные значения CC|ВМ|ДМ для них? Вот первая 21 строка таблицы результатов. Видно, что для каждого прогноза (ожидания) имеются как положительные, так и отрицательные значения. На каждый коридор приходится по три прогноза и комбинируются они без видимой системы – то все за +1, то все за -1, то противоречат друг другу, да и по числам сильно отличаются.

Таким образом, подсчет ожиданий для одной-единственной строки нам мало что дает, потому что, немного изменив условия квантования, можно, скорее всего, найти цепь, для которой прогноз будет противоположным, и возможно, значение прогноза будет выше. Такое же рассуждение справедливо и для найденной строки, ведь условия можно менять в широких пределах, и у нас нет критерия, по которому условия можно было бы разделить на «правильные-неправильные», «лучшие-худшие». Каждый набор условий определяет ценовой коридор, в рамках которого действует гипотеза сделки: мы предполагаем (надеемся), что линия Зигзага сначала пересечет уровень TP, а не SL.

Коридоров, как видим, много. Что делать-то?..

Мы не любим ошибаться и чувствовать себя неправыми. Поэтому более-менее серьезный выбор привыкли обосновывать: получить исчерпывающую информацию о том, что и как может повлиять на результат, понять природу действующих сил, желательно еще иметь опыт. В случае выбора направления для открытия биржевой позиции, привычные методы, к сожалению, не работают. Мы НЕ ЗНАЕМ кто, почему и в какой момент в ближайшем будущем собирается совершать сделки, влияющие на цену. Наш опыт говорит, что устойчивых закономерностей НЕ БЫВАЕТ. Теории, позволяющей точно предсказать движение цены в произвольно взятый момент времени, - НЕТ такой теории. А все вышеописанное неплохо показывает, что один и тот же случайный процесс можно наблюдать по-разному, и количество возможных наблюдателей и вариантов составления прогноза НЕ ЯВЛЯЕТСЯ конечным.

Мы можем лишь уверенно утверждать,

- что любая найденная последовательность, состоящая из парных равновероятных одинаковых событий, будет завершена наступлением события противоположного;

- что любого найденного наблюдателя Фортуна (см. «Задача Фортуны») обеспечит случайностью – он не сможет безошибочно предсказывать очередные события с вероятностью выше 0,5.

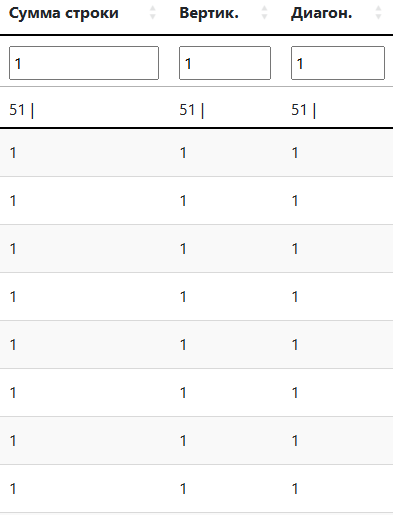

Еще один пример. С помощью модификаций стартовых условий были получены 6400 разных коридоров для графика MXU5 (это MIX-9.25: Фьючерсный контракт на Индекс МосБиржи) на десятиминутном таймфрейме. Из них в 51 случае расчет известного уже нам CC|ВМ|ДМ см. на рис. ниже – ожидается рост цены актива с вот такими показателями.

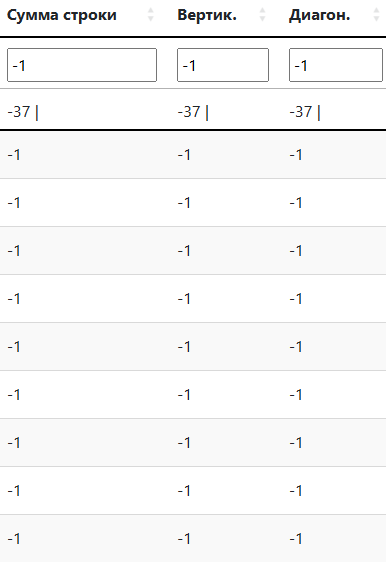

А в 37 случаях все с точностью до наоборот – прогнозируется падение цены.

Интересный теоретический вопрос, на который нет точного ответа: можно ли для любой комбинации прогнозов ценового коридора найти другой коридор, в котором те же прогнозы будут прямо противоположны? Нашли CC|ВМ|ДМ = 100500|100500|100500, у-у-у, как здорово! И тут же нашли CC|ВМ|ДМ = -100500|-100500|-100500… Проблема буриданова осла, да?

Но эксперименты показывают, что при большом количестве полученных нашим способом ценовых коридоров ослик с голоду не помрет – ожидания противоположных событий, как правило, не уравновешивают друг друга, и какие-то из них представляются «более вероятными».

Пример 1:

EDU5, M5 – фьючерсный контракт на курс евро – доллар США, таймфрейм М5;

TP&SL- прогноз (см. «Как выглядит типичный TP&SL-прогноз»):

- = = = = = = =

- Инструмент: EDU5

- Таймфрейм: М5

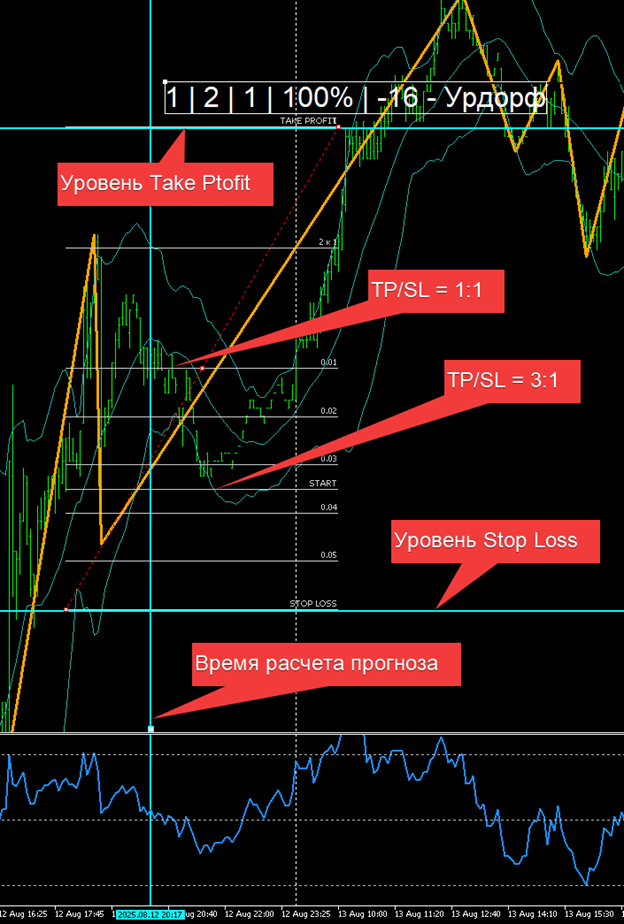

- Характеристики: 1 | 2 | 1 | -100% | -16

- Take Profit: 1.1673

- Stop Loss: 1.1609

- Направление сделки: LONG

- Дата и время расчета: 2025.08.12 20:17

- Учитываются данные с: 2025.03.06 00:00

- Выбрано из количества вариантов: 200

- = = = = = = =

У нас 200 коридоров с разными характеристиками, вот начало таблицы. Каждая строка один коридор, для каждого коридора известны квант, long-уровень и short-уровень.

Что такое сумма строки (СС), вертикальный максимум (ВМ) и диагональный максимум (ДМ) мы уже знаем. Сумма показателей (СП) = СС+ВМ+ДМ. ABS = |СС|+|ВМ|+|ДМ|. Урдорф (УР) – сколько раз подряд для данной последовательности уже сбылся или не сбылся прогноз, в котором а) значения СП, ВМ и ДМ были ненулевые и б) СП/ABS = 1 (или 100%, так нагляднее).

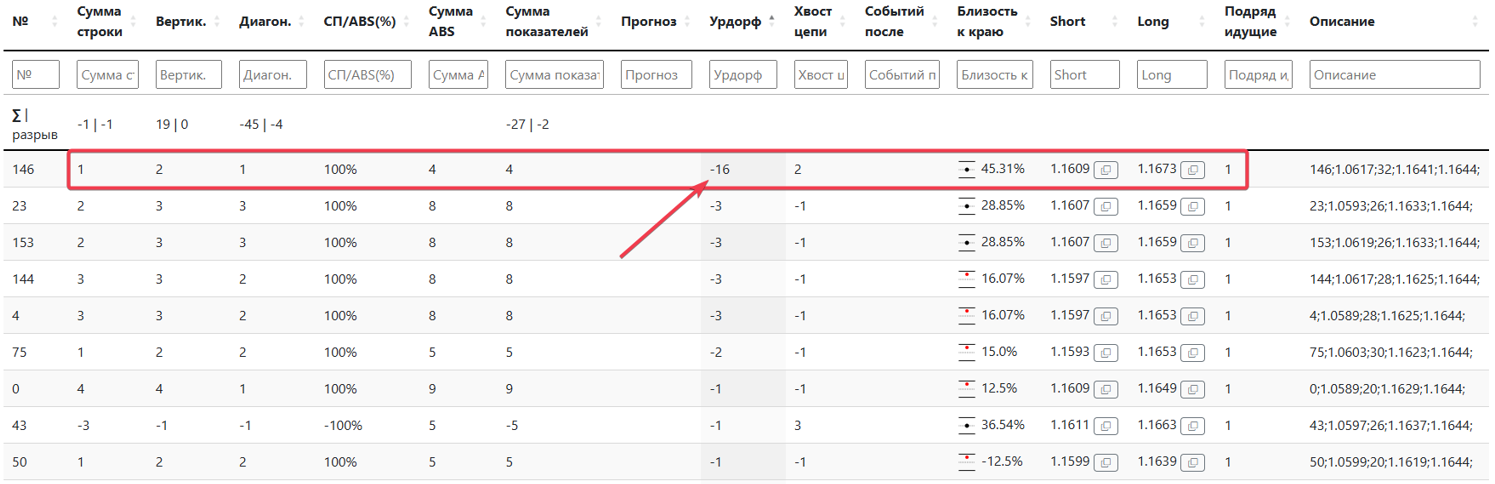

Анализ таблицы не выявил значимых отклонений ни по одному из показателей, кроме УР, см. следующую таблицу.

Как видим, среди двухсот разных коридоров оказался один, в котором прогноз НЕ сбывался 16 раз подряд. И для него нет «противовеса», противоположного прогноза. Это ровно тот случай, что в рассказе Шекли, со всеми положенными ожиданиями. Осталось лишь признать этот коридор наиболее интересным, провести на графике TP&SL- уровни и последить за колебаниями цены. См. рис.

В момент расчета цена была на уровне TP/SL = 1:1, но опускалась до TP/SL = 3:1. После чего линия ЗигЗага развернулась и дошла до профита. Сыщик Урдорф, наконец-то, выиграл свое очередное - семнадцатое после шестнадцати проигранных - дело.

Пример 2 (упрощенная запись):

Фьючерсный контракт Si-9.25 (SiU5, таймфрейм М15)

Голубая вертикаль – время расчета прогноза. Наиболее привлекательными оказались даже не один, а два коридора. У одного очень высокое значение «Урдорфа» (УР), у второго – сумма показателей (СП). Коридоров с прогнозами в противоположном направлении в данной выборке (2400 вариантов) найдено не было. Отношение TP/SL в лучшей точке входа в рынок было 17:1.

Оба прогноза сбылись.

Примеров успешного успеха много, но методика – не Грааль, несбывшихся прогнозов тоже хватает. Бесспорные ее достоинства: а) прогнозы однозначны, TP и SL определяются точно, по достижении ценой любого из этих уровней гипотеза сделки становится неактуальной, б) без проблем комбинируется с любыми традиционными приемами теханализа.

Пред. | След.